Come funziona la finanza decentralizzata? A cosa serve WBTC? Cosa sono i liquidity pools, gli exchange decentralizzati e lo yeld farming? In questo articolo esamineremo nel dettaglio la DeFi (Decentralized Finance).

Gli argomenti da coprire sono molti, ecco una lista:

1. Exchanges Decentralizzati (DEX)

Per capire come funziona un exchange decentralizzato, bisogna prima capire come funziona un exchange centralizzato.

Come funzionano gli scambi in finanza tradizionale?

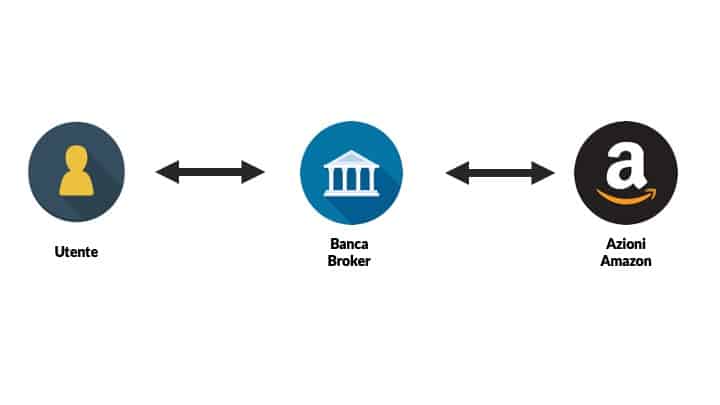

Con il tuo account trading aperto presso la tua banca o un broker, avrai accesso a tutte le azioni e ai titoli di stato che vuoi. Cliccando “compra”, l’intermediario effettuerà la tua richiesta; vedrai gli stock da te acquistati presso il tuo conto di investimento.

Quindi Amazon è quotata al NASDAQ e in questa borsa vengono rilasciate un numero di azioni AMZN (Amazon) che vengono acquistate e vendute rispettando le leggi di domanda e offerta, a pioggia distribuite sul sistema interbancario, disponibile all’acquisto da parte degli investitori.

Ci sono tanti intermediari tra te e il “pezzo di carta” che certifica il tuo possesso di un’azione AMZN, il tutto semplificato dal sistema interbancario che te lo rende accessibile tramite l’app del tuo home-banking.

Come funziona un exchange in finanza decentralizzata?

Il prezzo attuale di Ethereum è di 1000$ (ipotesi), tu vuoi vendere 1 ETH per ottenere 1000$. La finanza decentralizzata ti permette di fare questo scambio senza nessun intermediario.

Sul network di Ethereum esistono molti token chiamati ERC20, tra questi trovi gli stablecoins come USDC, DAI e Tether.

1$ = 1 USDC = 1 DAI = 1 Tether

Tramite il network puoi vendere 1 Ethereum per 1000 USDC e di fatto essere proprietario di dollari perché USDC è una banca regolamentata che ti darà 1$ per ogni singolo USDC.

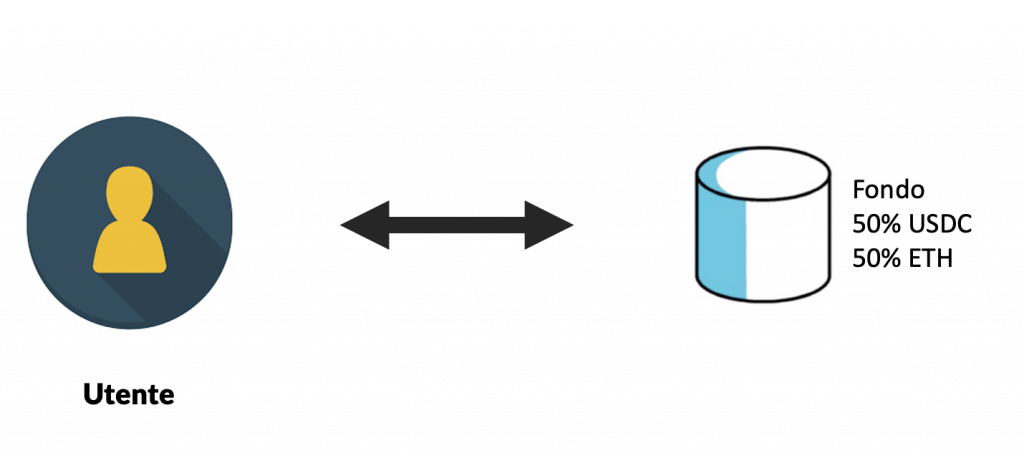

Non essendoci nessun intermediario, c’è bisogno di un fondo contenente ETH e USDC dove gli utenti possono depositare ETH per avere dal fondo i 1000 USDC in cambio.

L’utente apporta 1ETH al fondo e il fondo “risponde” con 1000 USDC

Non essendoci un regolatore/osservatore, determinare il prezzo di un Ethereum è una opportunità di arbitraggio che permette ai traders di guadagnare sul fondo alla ricerca del prezzo più corretto possibile (se un ETH sulla finanza centralizzata costa 1.000$ e sulla finanza decentralizzata costa 990$, il mercato comprerà da una parte e venderà dall’altra fino al perfetto pareggio del prezzo)

Ma chi mette i soldi nel fondo per permettere agli utenti di scambiare ETH e USDC?

Non c’è il Nasdaq nel mezzo che mette in sintonia domanda e offerta. In finanza decentralizzata troviamo gli utenti che prestano al fondo la liquidità necessaria per far trovare USDC per chi vuole vendere ETH e viceversa.

Scambiare 1ETH per 1000USDC in finanza decentralizzata ha un costo di commissione dello 0,3% circa. Questa commissione entra a far parte del fondo che la distribuisce agli utenti in proporzione alla liquidità messa a disposizione.

La sicurezza di un fondo è determinata dalla sua dimensione.

Non a caso, i fondi più grossi permettono di passare da dollari a bitcoin a ethereum. Il tutto all’interno di ethereum; senza dover passare da un intermediario.

Questa tecnologia è nuova, ha meno di un anno e già permette ponti tra crypto e valori “specchio” di titoli azionari di aziende come Tesla. Puoi passare da Ethereum a Tesla. L’esistenza di un mercato decentralizzato tra due entità nel mondo reale è incentivo per tutti coloro che ne intravedono opportunità nel metterci liquidità.

Questa liquidità è tutta a credito. Non puoi prestare qualcosa che non hai.

2. Compound / AAVE

Immagina di poter ipotecare la tua casa del valore di 300,000€ e chiedere un prestito alla banca di 100,000€ da pagare in 30 anni. Con questi 100,000€ compri lingotti d’oro e magicamente dopo 30 anni, senza fare nulla, hai ripagato il debito e hai anche comprato un’altra casa grazie all’aumento del valore dell’oro negli anni.

Ipotecare o “rifinanziare” la casa è diventata un’operazione pressoché impossibile perché con la bolla immobiliare del 2008, le banche non sono più disposte a dare contanti in cambio di garanzie sul mattone.

Ma nel mondo digitale le cose sono molto più liquide. E’ molto più facile fare dei contratti su dei tokens che andare dal notaio a fare un’ipoteca.

Fino a poco tempo fa andava di moda prestare BTC ad alcune banche per “tirarci fuori soldi” senza vendere, con la speranza di dover dare molti meno soldi se il prezzo di BTC sale; adesso possiamo usare crypto a collaterale sulla finanza decentralizzata.

Questo vuole dire che senza doverti recare da un intermediario, tu puoi “bloccare” i tuoi token BTC su fondi decentralizzati e chiedere un prestito in cambio.

Puoi indebitare 1 BTC del 75% del suo valore e tirarci fuori ad esempio $4000. Pagherai un 5% annuo su questi 4000$ di interesse. Se reinvesti questi 4000$ in altre cose in finanza decentralizzata, difficilmente farai meno del 10% annuo.

La finanza tradizionale funziona principalmente a debito, la finanza decentralizzata funziona solo a credito. Un utente non si può indebitare più del 75% sulle crypto depositate: il rapporto debito credito deve essere sempre bilanciato.. o verrai automaticamente liquidato da un protocollo matematico.

Quando una banca sbaglia nella finanza tradizionale, le autorità potrebbero intervenire per salvarla. Nella finanza decentralizzata non c’è autorità centrale che protegge arbitrariamente; c’è un protocollo che protegge chi non fa cazzate da chi fa cazzate.